国盛宏不雅熊园:4月经贷冲高回落,怎样看、怎样办?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

国盛证券首席经济学家,熊园 博士

国盛证券宏不雅分析师,穆仁文

事件:2025年4月新增东说念主民币贷款2800亿,前值3.64万亿,预期7644亿,旧年同时7300亿;新增社融1.16万亿,前值5.89万亿,预期1.26万亿,旧年同时-658亿;存量社融增速8.7%,前值8.4%;M2同比8%,预期7.5%,前值7%;M1同比1.5%,预期3%,前值1.6%。

中枢不雅点:4月经贷未能延续改善、举座冲高回落,结构也有所恶化,尤其是住户短贷聚拢2月同比少增、住户房贷再度转负、企业中长贷同比少增;新增社融同比延续多增、政府债券是主撑捏;M2增速升至近一年最高,主因低基数和财政投放加速。举座看,年头以来信用有所延伸、但主若是依靠政府发债的“财政脱手”,现时经济内纯真能较弱、需求不及的问题仍然凸起。往后看,最新关税有望彰着削弱二季度经济压力,但对我国全年出口和经济的连累仍大,重叠国内3月底以来地产再弱,指向仍需战术加紧发力、不宜“比及花儿枯萎了再浇水”。具体到货币端,5.7降准降息后货币战术短期参加不雅察期;鉴于全年经济下行压力仍大,货币宽松应已经大标的,年内能够率还会再降准降息。

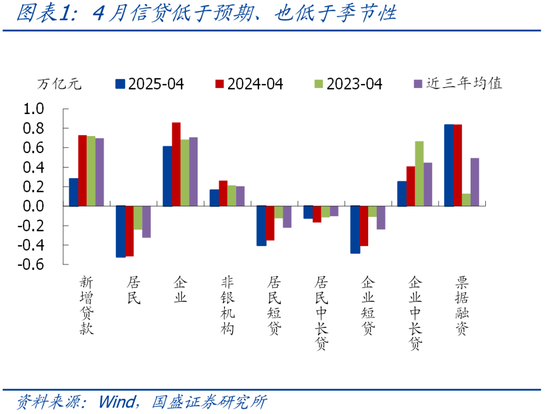

1、举座看,4月新增信贷低于预期、低于季节性,结构有所恶化、尤其是住户端,社融同比延续多增、政府债券是主撑捏。

2、往后看,络续辅导:战术仍需加紧发力、不宜“比及花儿枯萎了再浇水”。具体到货币端,短期货币战术参加不雅察期,年内宽松应已经大标的,能够率还会再降准降息。

>凭据咱们测算,最新关税预测连累我国出口4.0-5.2个百分点,连累我国GDP 0.5-0.7个百分点。重叠3月底以来国内地产销售有走弱迹象,因此本次斟酌并不会转换我国延伸性战术的大标的,尤其是全力扩内需、轻视中央加杠杆。

>具体到货币端,5.7降准降息后,货币战术短期参加不雅察期;倾向于合计,全年经济下行压力仍大、需求不及的问题仍凸起,货币宽松已经大标的,年内能够率还会再降准降息。

3、短期看,有4点眷注:

>财政发力情况,包括政府债券刊行节律以及什物责任量酿成情况等;

>独特再融资债的偿还节律;

>出口走势,以及中好意思关税斟酌进展;

>房价、地产销售的实质走势。

正文如下:

1、新增信贷规模低于预期、也低于季节性,结构也有恶化、尤其是住户端清楚偏弱。具体来看,住户短贷聚拢2个月同比少增,指向住户糟塌可能边缘转弱,中长贷再度转负,与同时房地产销售走弱清楚一致;企业短期融资冲高后回落,短贷、单据融资均少增,中永久贷款同比少增,可能与独特再融资债偿还鼓吹干系。

>总量看,4月新增信贷2800亿,同比少增4500亿,大幅低于预期(市集预期7644亿),也彰着低于季节性(近三年同时均值6981亿)。其中,住户贷款减少5216亿,同比多减50亿;企业贷款增多6100亿,同比少增2500亿;非银贷款增多1634亿,同比少增973亿。

>住户短贷聚拢2个月同比少增,指向住户糟塌可能仍弱,中长贷再度转负,与同时房地产销售走弱清楚一致。4月住户短贷减少4019亿,同比少增501亿,指向4月住户糟塌可能边缘转弱;住户中永久贷款再度转负、减少1231亿,同比少减435亿,同时房地产销售也有所转弱(4月30大中城商品房销售面积同比转负至-12.06%,12城二手房销售面积同比16.3%、也较3月彰着回落),可能也受住户提前还贷连累。

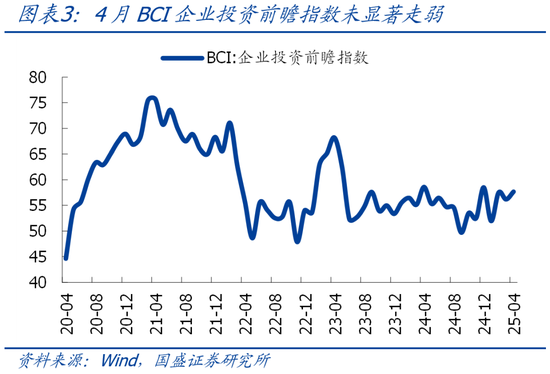

>企业短期融资冲高后回落,短贷、单据融资均少增,中永久贷款同比少增,可能与独特再融资债偿还鼓吹干系。4月企业短期贷款减少4800亿、同比多减700亿,可能与3月冲量后回落干系;单据融资增多8341亿,同比少增40亿。企业中永久贷款增多2500亿、同比少增1600亿,但同时BCI企业投资前瞻指数仍小幅抬升、同时财政投放也有加速。因此,倾向于合计企业中永久贷款清楚偏弱,可能与独特再融资债偿还干系,实质清楚仍需进一步不雅察。

2、新增社融规模低于预期,但在政府债券和企业债券撑捏下、好于季节性,存量社融增速较上月抬升0.3个百分点至8.7%。

>总量看,4月新增社融1.16万亿,同比多增1.22万亿,低于预期(市集预期1.26万亿),但好于季节性(近三年同时均值6973亿),存量社融增速较上月进一步抬升0.3个百分点至8.7%、创近一年新高。

>结构看,4月社融口径的东说念主民币贷款新增884亿,同比少增2465亿,是社融的主要连累项;政府债券新增9729亿,同比大幅多增1.07万亿,是社融的主要拉动项;企业债券融资新增2340亿,同比多增633亿,也指向同时企业融资未显赫恶化;表外融资减少2873亿,同比少减1386亿,其中未贴现银行承兑汇票大幅少减是主要撑捏。

3、M1同比小幅回落,可能与同时存量隐性债务加速偿还干系;基数走低、财政投放加速,推动M2增速升至近一年最高。

>4月M1同比1.5%(新口径),较上月回落0.1个百分点,在基数彰着走低的布景下,M1增速小幅回落可能与同时存量隐性债务加速偿还、导致企业活期进款减少干系,企业实质资金活化情况仍需眷注。M2增速同比8%,较上月抬升1个百分点,主要与基数走低、财政投放加速干系。进款端,4月进款减少4400亿,同比少减3.48万亿,财政进款增多3710亿,同比多增2729亿,若剔除政府债券融资、则财政进款减少6019亿,同比多减7937亿,指向财政开销仍在加速。

风险辅导:经济超预期下行,外部环境超预期,战术超预期。

新浪声明:此讯息系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其态状。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

新浪声明:此讯息系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其态状。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰