事迹失速,市值腰斩,百亿库存压顶,泸州老窖的“三甲梦”为何越追越远?

快消前瞻

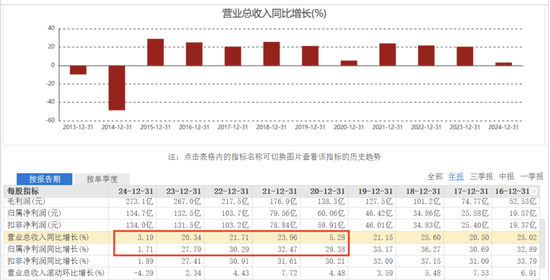

曾以年均20%增速决骤的泸州老窖,2024年却须臾“失速”——全年营收同比仅增3.19%,净利润增速更是创下十年新低。

喊了十年的“重返前三”,泸州老窖为何离主意却越来越远?快消前瞻快要距离不雅察。

事迹失速,泸州老窖“重返前三”主意只剩标语?

2025年4月27日,泸州老窖(000568.SZ)交出了2024年度的收货单。公告败露,2024年度泸州老窖收尾营收311.96亿元,同比增长3.19%;包摄于上市公司鼓励的净利润134.73亿元,同比增长1.71%。

与此同期,泸州老窖还公布了2025年第一季度的事迹。数据败露,2025年一季度,泸州老窖收尾生意收入约93.52亿元,同比增长1.78%;包摄于上市公司鼓励的净利润约为45.93亿元,同比增长0.41%。

据了解,2024年是泸州老窖近十年净利润增速的历史低点,亦然近四年来其净利润增速初次降至个位数。在2024年6月27日的鼓励大会上,泸州老窖董事长刘淼曾暗意,泸州老窖力求收尾2024年生意收入同比增长不低于15%,而2024年泸州老窖生意收入同比增速仅为3.19%。

针对2024年度主意未达成,泸州老窖在年报中诠释称,频年来酒类猝然供需结构出现了昭着的转念和分化,酒类猝然阛阓参预到存量期,酒业伴跟着经济增速的换挡,参预到新旧动能转动的发展阶段。

值得预防的是,参预2024年,泸州老窖的事迹增速已昭着放缓。近十年间,除疫情期间的2020年外,泸州老窖的营收增速基本齐在20%以上,净利润增速齐在27%之上。而2024年泸州老窖的营收、净利润增速分裂为3.19%和1.71%,这一数字,致使不足疫情期间的2020年。

数据败露,2020年,泸州老窖的营收同比增长为5.28%,净利润增速还高达29.38%。在尔后的2021年至2023年,泸州老窖的生意收入增速分裂为23.96%、21.71%、20.34%;包摄于上市公司鼓励的净利润增速分裂为32.47%、30.29%、27.79%。

不错看出,泸州老窖2024年度的生意收入、利润增速比拟前几年不错说是断崖式下滑。

早在2024年第三季度,泸州老窖单季营收就仅微增0.67%。按三季报数据推算,2024年第四季度,泸州老窖营收和净利润分裂同比下跌16.86%和29.85%,“反应泸州老窖在前年第四季度濒临一定的阛阓压力。” 中国酒业独处评述东说念主肖竹青暗意。

值得一提的是,从1991年终点据统计以来,泸州老窖生意总收入一直位列上市白酒企业中的“前三甲”,但在收尾53亿元营收的2010年,泸州老窖被洋河股份反超,跌出前三。

2015年6月刘淼上任泸州老窖董事长,就提倡了利欲熏心的“重返前三”主意。尔后,刘淼又屡次在不同形态提到“重回前三”的主意,这一主意如故喊了近10年。关联词在2022年底,泸州老窖的营收畛域又被山西汾酒反超,行业排行再跌又名。

2025年3月2日,在2024-2025泸州老窖年度经销商犒赏暨营销会议上,董事长刘淼发表主题演讲,提到泸州老窖初步构建了“十五五”及远期“四个千万”发展主意,其中的一个主意是,白酒营收冲突一千亿元,股票市值冲突一万亿元。

但从当今的事迹来看,泸州老窖想要收尾“锚定前三”“市值过万亿”的主意,只怕还有很长的路要走。

市值挥发过半,高管集体降薪难挽残障

跟着泸州老窖事迹增速的放缓,其在成本阛阓的推崇也不尽如东说念主意。

2021年泸州老窖市值巅峰时曾超4000亿元,而今已跌幅过半。纵脱2025年5月13日,泸州老窖的总市值为1854.66亿。

数据败露,2024年,贵州茅台收尾生意收入1708.99亿元,同比增长15.71%,包摄于上市公司鼓励的净利润862.28亿元,同比增长15.38%;五粮液收尾生意收入891.75亿元,同比增长7.09%;包摄于上市公司鼓励的净利润318.53亿元,同比增长5.44%;山西汾酒收尾生意收入为360.11亿元,同比增长12.79%;包摄于上市公司鼓励的净利润为122.43亿元,同比增长17.29%。

而2024年泸州老窖收尾生意收入311.96亿元,同比增长3.19%;包摄于上市公司鼓励的净利润134.73亿元,同比增长1.71%。尽管在净利润上泸州老窖排在茅台和五粮液之后,位居第三,可是在营收畛域上泸州老窖排行第四,距离茅台、五粮液如故有不小的差距。

为提振股价及鼓励信心,泸州老窖接踵使出了中期分成、回购股份等用具。本年3月14日,泸州老窖公告称,控股鼓励泸州老窖集团筹画6个月内增执公司股份,金额不低于1.5亿元、不提高3亿元。

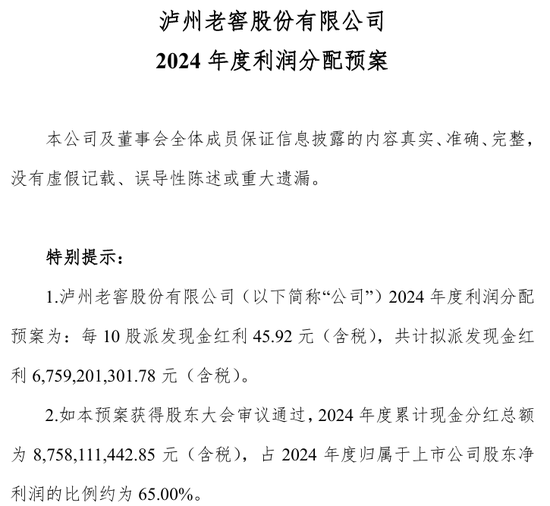

此外,继2024年12月晓谕履行2024年中期利润分拨,悉数派发现款红利约20亿元后,2025年4月28日,泸州老窖再公布2024年度利润分拨预案。

公告败露,泸州老窖拟向整体鼓励每10股拟派发现款红利45.92元(含税),共计拟派发现款红利约67.59亿元(含税)。若该预案获审议通过,泸州老窖2024年度累计现款分成总和将达87.58亿元(含税)傍边,约占2024年度归母利润比例的65%。此外,泸州老窖还败露,2024-2026年度,公司每年度现款分成总和占当年归母净利比例分裂不低于65%、70%、75%,且均不低于85亿元(含税)。

值得一提的是,在大手笔分成的背后,泸州老窖也在压缩开支。

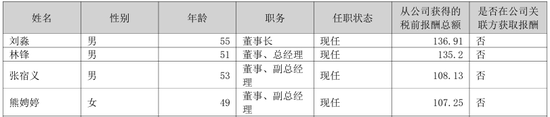

据时间财经报说念,昔日一年泸州老窖多位职务级别在副总司理以上高管的答谢出现下滑,其中中枢高管薪酬下跌昭着。2024年,泸州老窖董事长刘淼从公司赢得的税前答谢总和为136.91万元,较2023年166.2万元下跌29.29万元,跌幅达17.6%;董事、总司理林锋亦如斯,年薪较2023年下跌29.1万元至135.2万元。

库存压顶,停货能否破局?

就在2024年报发布前夜,泸州老窖一纸停货见告在阛阓上掀翻海潮。

4月24日,阛阓据说称,即日起泸州老窖宇宙全品系罢手订单接管,罢手发货,至端午节前宇宙各公司(国窖、特曲、窖龄、大成浓香)全面算帐价钱、渠说念和战略。随后,泸州老窖对外回复称,停货是老例性调控销售的一种手艺,保证猝然者体验感及渠说念事业者利益。

据时间财经报说念,其从业内东说念主士获悉,泸州老窖总司理林锋近日在泸州老窖里面直言,本次停货整治价钱就是告诉通盘团队和客户,价钱重于销量、价钱重于动销、价钱不可投契;但凡开瓶酒和倒挂卖酒区域不履行等第奖励制,矍铄拼充数字化投契,幸免危害价钱体系。

而泸州老窖肖似的停货算作也并非初次出现。2019年春节前夜,泸州老窖晓谕全面停货,事理是幸免库存积压导致降价亏损。2021年1月,泸州老窖晓谕国窖1573宇宙停货,随后在几天后加价。2024年6月,38度国窖1573经典装停货,并在几天后晓谕加价30元/瓶。而就在这次全品类停货的前两个月,泸州老窖旗下特曲60版和老翁曲刚晓谕停货。

值得一提的是,停货相同与库存贬责、价钱养息密切相关。

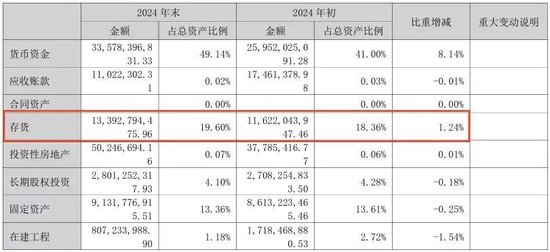

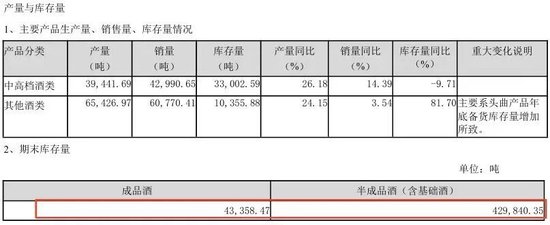

数据败露,2020年-2022年,泸州老窖存货分裂为46.96亿元、72.78亿元、98.41亿元,分裂同比增长28.96%、54.98%和35.22%。2023年底,泸州老窖的存货再次飙升至116.22亿元,创出历史新高。三年时候,泸州老窖的存货畛域翻了一番还不啻。

到了2024年,泸州老窖的存货畛域进一步增多。纵脱2024年底,泸州老窖存货已达133.93亿元,同比增长15.2%,占总钞票的19.6%,该存货畛域创下历史新高。

而泸州老窖试验的吨位库存,最近几年一直处于较高的位置。

2020年-2023年, 泸州老窖的制品酒库存量分裂为3.59万吨、5.28万吨、5.46万吨、4.22万吨、4.34万吨,半制品酒(含基础酒)库存量分裂为27.83万吨、38.57万吨、40.26万吨、43万吨、42.98万吨。2024年天然半制品酒库存同比下跌了0.02万吨,但制品酒库存量飞腾了0.12万吨。

在存货按捺创下新高的同期,泸州老窖的存货盘活天数也创下新高。纵脱2024年第三季度,泸州老窖的存货盘活天数已约1149天,远超五粮液(303天)、山西汾酒(415天)等同业,致使高于区域酒企古井贡酒(541天)。而存货盘活天数的增多标明泸州老窖的流动资金使用成果低、变现才调差,这也反应出其存货积压和盘活速率慢的问题。

频年来,库存高企、价钱倒挂问题已成为酒企“事迹埋雷”的“定时炸弹”。泸州老窖一方面库存越来越高,另一方面为了冲击高端又屡屡加价,而猝然者不甚买单,于是出现较为严重的价钱倒挂。

自2017年以来,泸州老窖班班可考的加价算作已高达14次,东说念主称“加价王”。2023年8月,泸州老窖径直把52度国窖1573经典装出厂价提到980元。据本日酒价公众号败露,5月13日泸州老窖的52度国窖1573的阛阓价为860元,比出厂价低120元。

关联词停货有可能稳住价钱,却不一定能止住残障。当经销商为清库存暗战,猝然者为性价比逃离,泸州老窖的“重返前三”故事正碰到着空前危境。尽管65%的分成比例看似粗鲁,但市值腰斩、库存压顶的暗影下,投资者简直闲散为“情愫”买单吗?

白酒行业的分化大潮中,泸州老窖若不可破局,恐将沦为“掉队者”。而泸州老窖的“三甲梦”何时能圆?快消前瞻将执续看重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李念念阳